美容分为生活美容和医疗美容,其主要区别在于是否有医疗手段的介入。

生活美容是运用非医疗性、非侵入性手段(如化妆品、保健品和非医疗器械等)进行美容护理的一般消费行为。

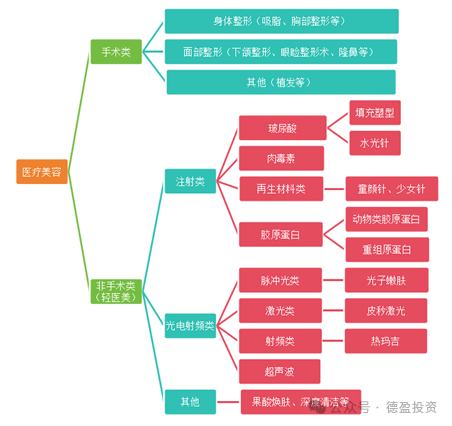

根据《医疗美容服务管理办法》定义,医疗美容是运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。

医疗美容科为一级诊疗科目,按照科室可划分为美容外科、美容牙科、美容皮肤科和美容中医科。按照介入手段也可以分为手术类和非手术类。

手术类医疗美容服务是指通过手术从根本上改变或改善眼、鼻、胸等身体部位的外观,这类项目属于外科诊疗,操作难度大、创伤大、恢复期长、风险较高、价格较高;非手术类项目(又称轻医美项目)是指用无创或微创的手段满足面部或身体紧致年轻化的需求。

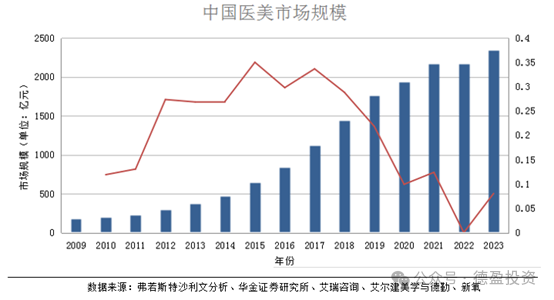

根据新氧测算,2023年我国医疗美容市场为2354亿元,我国与美国医美市场规模相当。2015年至2023年复合增长率为17.5%,显著高于全球平均增速 。

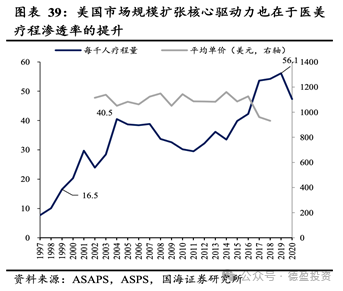

诊疗量提升是行业主要驱动力

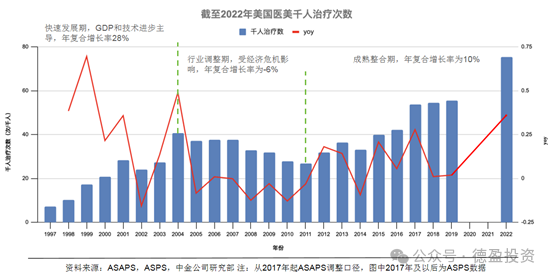

影响医美行业增长的主要因素可以从客单价和诊疗量两个方面进行考察。对比美国医美行业的平均客单价和千人诊疗量数据可以看出,医美市场发展的主要驱动力为诊疗量,平均客单价的变化幅度不大。

我国医美服务平均客单价在2015至2022年平均每年下降约1.3%。据艾尔建美学与德勤管理咨询消费者调研报告显示,2022年全国医美客单价平均为5695元。单独分析各类医美项目的平均客单价在2017-2022年均有0.1至5.1%的提升,可见客单价与消费结构有关。

随着相对平价的轻医美项目占比提升、医美市场竞争加剧,平均医美客单价有所下降。2024年6月24日中国整形美容协会、德勤与艾尔建美学共同发布的《中国医美行业2024年度洞悉报告》显示,2023年医平均美客单价提升至7200元。

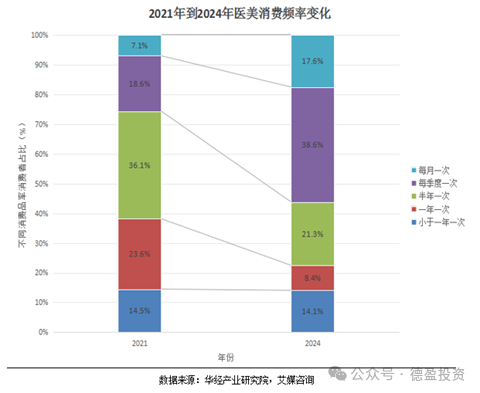

随着人均可支配收入的提高,我国医美行业消费频率和消费意愿均有显著上升。消费者调研报告显示,2021年至2024年,以月为单位,以季度为单位的医美消费者占比显著提高,分别由7.1%升至17.6%,由18.5%升至38.6%。

根据Mob研究院的调研结果,67%的现医美用户表示未来会继续进行类似项目。这一趋势也存于高端医美消费群体中:超过六成的高端消费人群表示其愿意维持或增加医美方面的消费。新氧用户复购率甚至达到92%,复购频次在每3~6个月之间。(引自《2017年医美行业白皮书》)

经济、技术进步、政策和文化

共同促进医美行业持续增长

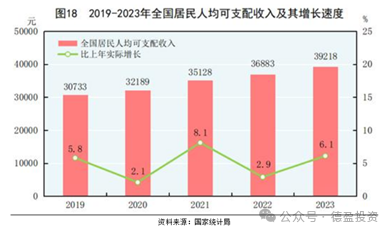

医美具有可选消费与可选医疗双重属性,消费体量与经济发展水平高度相关。近几年我国居民可支配收入不断提升,对医美行业的发展起到了关键的促进作用。

以美国为例,人均可支配收入的变化与滞后一期医美疗程数呈中度相关。受到行业整合和金融危机的双重影响,2004-2011年医美疗程数出现负增长,复合增速为-4%。然而在2011年之后,美国经济逐渐走出低谷,医美市场也随之出现复苏迹象。2011年9月出版的《美国外科杂志》上发表的调查显示,经济衰退期间寻求面部手术的消费者一般有两种选择,59%的患者会选择推迟手术1-2年,32%的患者会选择肉毒素、玻尿酸等平价非手术替代品。

目前我国医美消费者集中在一、二线城市,主体为25-40岁女性,占到总消费人群的近80%(数据来源:艾瑞咨询)。

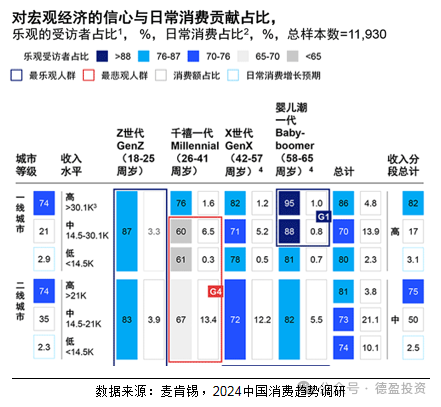

据麦肯锡2024中国消费者调研趋势的分析,26-41岁一线及二线城市的千禧一代消费者对2024年宏观经济最悲观,这一部分消费者对经济体所贡献的消费额占比最大且为现阶段医美行业的主要消费人群。

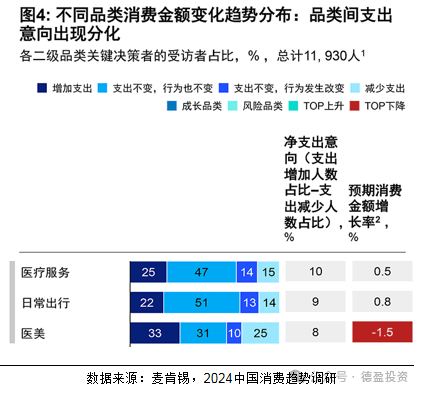

这一部分消费者对宏观经济的信心最低,担忧房价下跌带来的资产贬值、社会失业率高、形势多变导致失业或者收入不稳定等。在对不同品类消费金额变化趋势的调查中,这一部分消费者对于食品饮料等物质性需求相对饱和,占比更低,而在解压性精神和体验类消费(如外出旅行和文化娱乐等)上有更高需求。他们对医美的净支出意向为正,但预期消费金额增长率有所下降。这一趋势说明,在变化的经济环境下医美消费仍表现出韧性。

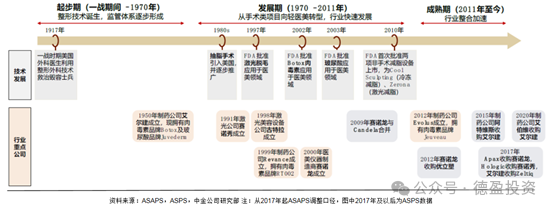

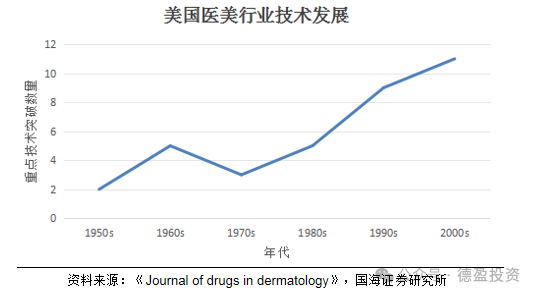

美国整形技术持续创新是其医美需求增长,医美行业持续发展的动力。90年代肉毒素、玻尿酸等轻医美项目逐个获得美国FDA的审批,凭借其安全、低价的优势迅速带领美国医美行业发展。医美千人治疗次数在1997至2004年间呈高速发展趋势,年复合增长率达到28%。

2000-2010年前后,我国头部民营医美机构陆续诞生,华熙生物、爱美客、华东医药、新氧等企业先后成立,医美产业链日趋完善。而近年来随着相关标的上市,产业资本的进入催化行业进入加速发展期;与此同时,医美产品、服务项目加速在国内注册落地,供给端日趋丰富进一步释放行业空间。仅2023年-2024年一季度,我国有14款三类械注射类产品上市,60+光电类医疗器械产品获批。

经济发展和科技进步综合来看,我国医美行业处于近似美国90年代末至00年代初期的高速发展阶段。

政策由强化监管向鼓励创新转型,加速医美行业发展

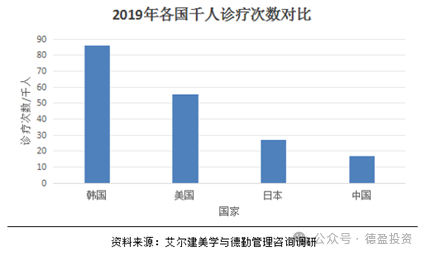

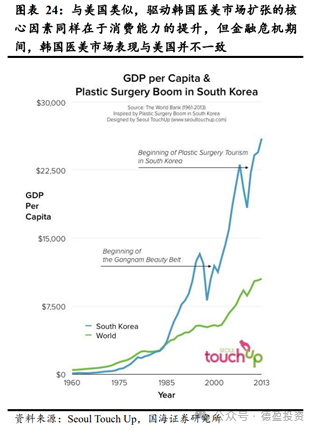

韩国医美市场规模虽远小于美国和中国,但是千人诊疗次数远高于其他国家,其快速发展离不开政策支持。

韩国在朴正熙时代实现了飞速经济增长,在1994年人均GDP 首次突破一万美元。2000年前后,韩国政府以江南地区为中心大力推动医美产业,加快新产品的审批速度,使欧美先进医美技术可以快速流入韩国。2009年韩国出台《医疗观光法》;2016年,韩国保健福祉部推出了《医疗进步和国外患者吸引综合计划(2017-2021)》,将医美旅游产业上升至国家战略高度,并提出2020年接待医疗旅客达到100万人次的目标。

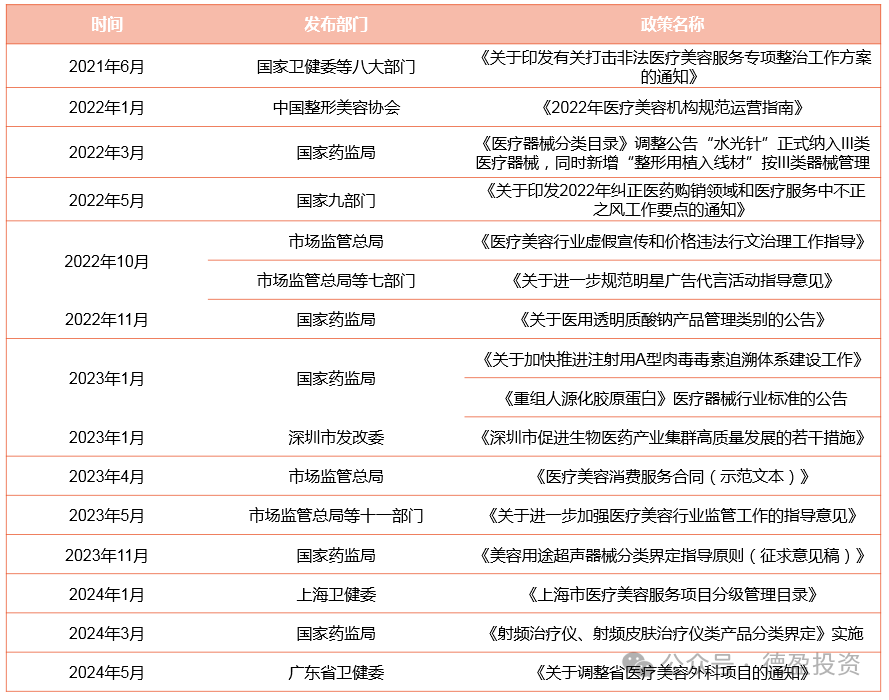

我国医美行业的政策监管可分为三个阶段:

1)2017年之前为探索阶段,政府各部门积极开展整治活动,行业协会初步建立医美合规标准;

2)2017至2022年为严厉整治阶段:期间,8038家机构(8.3%)被吊销营业执照,行政处罚案件数提升388%。严监管虽导致大批机构因亏损自然淘汰,但是增加了消费者对于医美机构的信心,促进医美行业向良性竞争,合规化发展;

3)2023年至今为细化监管鼓励创新阶段:在打击违法力度加强,行业规范逐渐细化的过程中,部分省份开始鼓励医美上下游产业科技创新,打造医美之都,进一步推进医美行业发展。

“颜值经济”新时代为医美产业提供动力

韩国医美行业的发展离不开社会观念的影响,这种观念也体现在经济下行时,韩国与美国国民对医美的态度。

基于悲观经济预期,美国消费者会选择推迟手术疗程或选择平价非手术项目代替。相反,1997年亚洲金融危机后就业竞争反而助推韩国整容热潮,整容一条街即始于此。这背后是社会观念的差异,美国消费者处在多元的审美和就业保障法规成熟的环境中,70%的美国消费者选择医美的原因是“让自己感觉更自信”、“奖励或犒劳自己”、“让自己看起来和自己感受到的一样年轻”等。

而医美在韩国社会意义更加丰富,包括“就业市场上获得竞争优势”、“会给一个人的教育、婚姻和事业带来重大改变”等。因此在经济下行时,韩国医美行业反而出现增长趋势。

在我国,越来越多人愿意并且有能力在“变美”方面投入。人们对医美的接受程度也在逐步提高。新氧大数据调研显示,八成受访者对医美接受程度比较高,几乎没有完全不接受医美的受访者。医美消费观念也正在从改善缺陷向日常护肤转型。

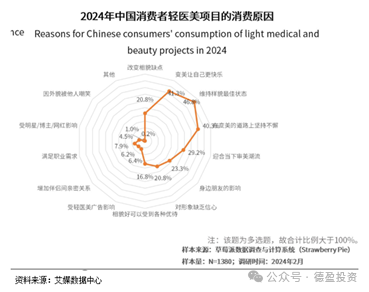

从原因来看,我国消费者的态度介于韩国与美国消费者之间。一方面“悦己”消费成为新趋势,消费者注重医美对自身的正向影响,同时,仍有16.9%的消费者选择医美是因为“相貌好会受到各种优待”。随着人们对“美”的追求越来越高,医美项目和服务逐渐升级,“颜值经济”持续对医美行业提供动能。

用户评论

确实这几年医美的广告太多了,不过我觉得每个人想爱美的心还是可以理解的嘛,只要选择正规医院,谨慎操作就OK

给这篇文章的作者打赏

相关文章

八大处张超面部吸脂案例合集(12)

甲状腺癌是怎么引起的呢?3个原因是“祸根”,5个方面需要加强

脸上长痘痘到底是什么?怎样才能消除呢?